「今の株価は過去のもの。株価とは未来を見るものである」

世界初の再生細胞医薬品「アクーゴ」が7,271万円という巨額の薬価で収載され、バイオセクターの歴史に新たな1ページを刻んだサンバイオ(4592)。しかし、その直後に株価はピークから3分の1近くまで下落するという、あまりにも不条理な洗礼を受けました。

「日本のバイオベンチャーは、海外のメガファーマ頼みでなければ世界と渡り合えないのか?」

「なぜこれほどの好材料が出ても、株価は叩き売られるのか?」

こうした疑問や不安を抱える投資家は少なくありません。しかし、日本のバイオベンチャーが過去に辿った大逆転の軌跡を「色彩ロジック」と「経営者のカラー」で紐解くと、現在のサンバイオが置かれている現在地と、これから訪れる「爆発的な着火の瞬間」がはっきりと見えてきます。

今回は、小野薬品、旧そーせい、ペプチドリームという過去の覇者たちの歴史的な数式から、サンバイオの「未来の株価」を事務的かつ客観的に予言します。

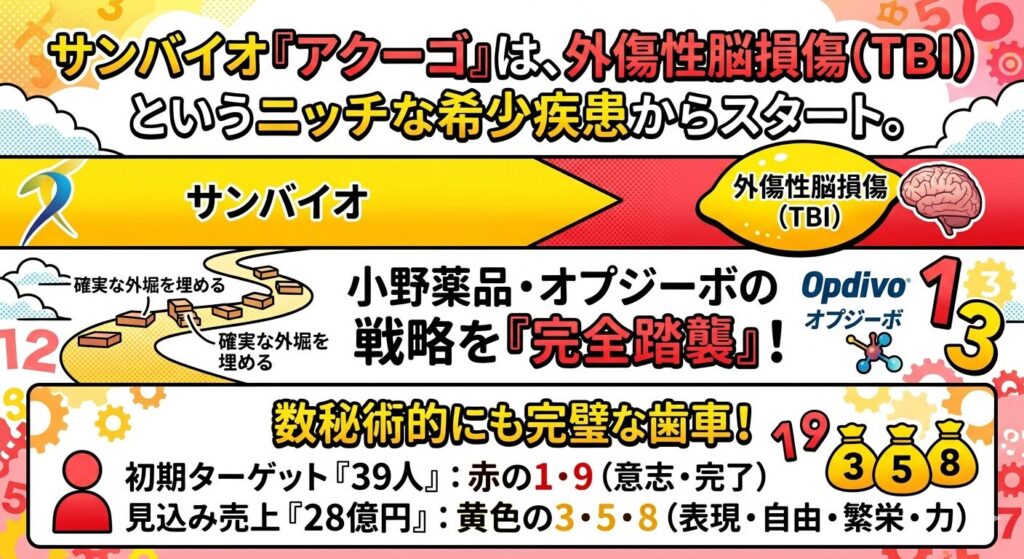

🍽️ 小野薬品「オプジーボ」が証明した、外堀から本丸を落とす数式

「バイオベンチャーから本格的な製薬会社へ脱皮し、実績(エビデンス)ベースで段階的に爆発的な利益を確保していく」というビジネスモデルの骨組みは、かつて小野薬品工業(ホワイト・黒)が「オプジーボ(ホワイト)」で世界を震撼させた時の軌跡と驚くほど酷似しています。

オプジーボが発売された2014年当時、時代のカラーは「ピンク」から「オレンジ」「黒」へと移り変わる過渡期でした。当時、48歳の若さで長期政権を築いた名経営者・相良暁 社長(ピンク・黒)率いる小野薬品が市場からどう見られていたか。そこには今のサンバイオに強烈な勇気を与える3つのファクトがあります。

① 最初は「ものすごく小さな市場」から始まった

今でこそ万能のがん治療薬として数千億円を売り上げるオプジーボですが、2014年9月の発売当初に承認された効能は、「悪性黒色腫(黒・メラノーマ(オレンジ)」という、国内にわずか数千人しかいない希少皮膚がんだけでした。

現在のサンバイオ(黄色)のアクーゴ(赤)も、まずは「外傷性脳損傷(TBI・レモン)」というニッチな市場の、さらに「今期の国内販売ターゲットは39人(見込み売上28億円)」という極めて小さな一歩からスタートしています。この「まずはニッチな希少疾患で確実に外堀を埋める」という戦略は、オプジーボの完全な踏襲です。

(※数秘ロジックでも、初期ターゲット「39人」は赤の1・9、見込み「28億円」は黄色の3・5・8と、完璧にカラーの歯車が噛み合っています)

② 「がんの薬をやったことがない」という市場の冷ややかな目

当時の小野薬品は胃薬や関節痛の薬が主力の「中堅製薬」であり、がん治療薬(オンコロジー領域)の実績は皆無でした。そのため周囲からは「実績のない小野薬品に、画期的な新薬なんて作れるわけがない」と冷ややかに見られていたのです。しかし相良社長は「お困りの患者さんがいらっしゃるなら、届けるのが我々の使命だ」と常識を覆しました。

「実績のないベンチャーに再生医療の普及などできるのか」と市場から疑われている今のサンバイオの構図と、完全に一致します。

③ 株価の「本物の爆発」は発売から1年以上経ってから起きた

2014年9月にオプジーボが発売された直後、株価が毎日爆上げしたわけではありません。本当の大暴騰が起きたのは、発売から1年以上が経過した2015年12月、患者数が桁違いに多い「非小細胞肺がん」への適応拡大(上方修正)が承認された瞬間でした。

相良社長が蒔いた種は、「小さな希少がんで確実に承認(ファクト)を勝ち取り、その後、巨大市場へスライドさせる」という方程式でした。サンバイオの森社長(グリーン)が今進めている戦略も、これと全く同じです。

⚡ 過去の覇者たちとアクーゴの決定的な「構造の違い」

小野薬品が「適応拡大」の成功例なら、これから紹介する2社は、サンバイオが今まさに直面している「思惑から実需への切り替わりの苦しみ」を証明してくれた類似例です。

1. そーせいグループ【黄色】(現ネクセラファーマ)

独自の創薬プラットフォームを持ちながらも、長年「いつ本当の利益が出るのか」と市場から冷遇され、じわじわと売り叩かれる辛い黎明期を過ごしていました。

風向きが完全に変わったのは、スイスのノバルティスや米ファイザーといった海外メガファーマとの間で、数百億円規模の提携IRが発表された瞬間です。当時、勝機を鋭く読む田村眞一 社長(レモンゴールド)は、猛批判を浴びながらも英アラキス社を200億円で買収し、そのタネ(のちのシーブリ【黄色】、ウルティブロ【ピンク】)をメガファーマへ導出(ライセンスアウト)して巨額のロイヤリティ収入(現金)をもたらしました。

市場は「会社側の言葉」は疑っても、「メガファーマの財布から出た現金」の前には降伏して買い戻すしかなくなるのです。

2. ペプチドリーム【黄色】

特殊ペプチドという世界初の技術を武器にしながらも、上場当初は「本当にこれで薬ができるのか」と半信半疑の目で売られる時期がありました。しかし、提携先のメガファーマから次々と創薬開発の成果(ファクト)という「本物の弾丸」が発射されるたびに評価は一変。バイオベンチャーから一流企業へと脱皮しました。

🚨 サンバイオ(アクーゴ)が持つ、過去3社を凌駕する「最大の強み」

過去の歴史を踏まえると、現在のサンバイオは過去のどの事例よりも「圧倒的に有利なポジション」にいます。その違いを比較してみましょう。

| 項目 | オプジーボ(小野薬品) | 過去のバイオ2社(そーせい等) | アクーゴ(サンバイオ) |

| ビジネスの拡大 | 段階的に適応疾患を拡大 | 権利を売り、パイプラインを拡大 | 段階的に導入病院と国(海外)を拡大 |

| 収益の構造 | 自社売上(高い利益率) | メガファーマ主導(中抜きあり) | 国内100%自社主導(中抜きなし) |

| 効果が出る期間 | 数ヶ月〜数年単位(要観察) | パイプラインの開発進捗による | わずか1ヶ月(圧倒的な速効性) |

| 現場へのインパクト | 生存率のデータがじわじわ蓄積 | 契約一時金等の数字で証明 | 「動かなかった手足が動く」劇的変化 |

そーせいやペプチドリームは、自社で売るインフラがないため技術の段階で権利を売らざるを得ませんでした。しかし、サンバイオは日本国内において製造から販売まで「100%自社主導」で行います。つまり、1回7,271万円の売上が、中抜きされることなく丸々サンバイオの利益になります。

さらに、アクーゴの最大の武器は「投与後わずか1ヶ月で結果が見える圧倒的な速効性」です。「動かなかった手足が動いた」という劇的なファクト(成果)が医療現場から驚異的なスピードで蓄積されていく。これこそが、過去のどの企業よりもスピーディーに市場をひれ伏させるポテンシャルです。

この「国内100%自社のリアルな実績」を手土産にして、秋以降(9月以降の米国赤のカラーに合わせるタイミング)に「アメリカ市場の権利をどこにいくらで売るか」という海外交渉に臨むのです。「可能性」ではなく、現に「7,271万円で売れていて、1ヶ月で劇的に効いている」という無敵のファクトを持って臨む海外メガファーマとの交渉が、いかに有利なものになるかは言うまでもありません。

🧭 投資家としての結論:9月までは「信用の大掃除」を静観せよ

歴史が証明している「バイオビジネスが成功する共通の方程式」は以下の通りです。

- 小野薬品: 国内の小さな希少がんで承認 ➔ 劇的な効果証明 + 巨大市場への適応拡大

- そーせい: 批判を浴びながら英企業買収 ➔ 海外メガファーマ(ノバルティス)との巨額提携

- サンバイオ: 国内で承認 + 薬価7,271万円確定(★今ここ) ➔ 8月からの劇的な投与結果 ➔ 秋(9月以降)の海外メガファーマ提携

現在の黄色レモンの時代(企業名が主役となる時代)において、今の1,400円台という株価は、目先の「信用買いの振るい落とし(大掃除)」が起きているに過ぎないエアポケットです。

現物投資家が取るべき戦略は、どこまでもシンプルです。

「9月の正規の結果(世間の評価)が出るまでは、揺さぶりに乗らずに静観し、無駄なナンピン買いも行わず、極力株価を見ないこと」

これは長くて3年の長期投資、まるで「定期貯金の満期」を静かに待つような圧倒的な静観の構えで、信用買いの振るい落としが終わるのを待てば良いのです。

本物のファクト(現金と効果の証明)という弾丸が発射されたとき、私たちは日本のバイオの歴史がひっくり番う瞬間を、特等席で目撃することになるでしょう。

時代の流れを大河ドラマでひもとく記事

そのほか2027~2028年注目する企業名をもつバイオ銘柄記事はこちら

コメント